Poisťovne núkajú dôchodky, akoby sme mali žiť aj po deväťdesiatke

Nasporíte si 20-tisíc eur a poisťovňa vám za to vyplatí pri priemernom veku dožitia len 17-tisíc eur.

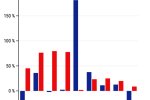

Máte 62 rokov, idete do dôchodku a v druhom pilieri ste si nasporili 20-tisíc eur. Poisťovňa vám povie, že vám každý mesiac vyplatí dôchodok 74 eur.

Za rok je to 885 eur. Vy viete, že priemerná dĺžka, ktorú sa dožívame na dôchodku, je 19 rokov. Za ten čas by vám teda poisťovňa mala vyplatiť približne 16,8 tisíca eur. Dostanete tak o tri tisícky eur menej, ako ste si nasporili v druhom pilieri.

Výplatu takého nízkeho dôchodku z druhého piliera avizuje 62-ročnému žiadateľovi poisťovňa Generali.

Allianz aj Union nám svoje výpočty odmietli poskytnúť, hoci ich musia povinne ukázať jednotlivým žiadateľom o dôchodok. No z neoficiálnych informácií vyplýva, že aj tieto dve poisťovne ponúkajú prvým dôchodcom v druhom pilieri také nízke mesačné dávky, že ak by si penzisti uložili nasporené peniaze hoci aj do banky na nulový úrok, boli by na tom lepšie.

Aké sú rozdiely

O výplatu penzie v druhom pilieri zatiaľ požiadalo približne 50 ľudí. Všetky tri poisťovne už poslali navrhované výšky dôchodkov Sociálnej poisťovni, ktorá ich posunie žiadateľom o dôchodok. Prví noví dôchodcovia, ktorí boli od začiatku v druhom pilieri, totiž teraz ukazujú komerčným poisťovniam, koľko si nasporili, a tie im za to ponúkajú plán výplaty doživotného dôchodku.

Z ponúk, ktoré ukázali poisťovne štátu, vyplýva, že jedna z poisťovní chce vyplácať ešte nižšie dôchodky ako Generali. Druhá síce nastavila ponuku vyššie, ale aj tá je hlboko pod prepočtami, ktoré robili analytici Inštitútu finančnej politiky (IFP) pri ministerstve financií.

Podľa vládnych prepočtov by pri nasporenej sume 20-tisíc eur mohol byť mesačný neindexovaný dôchodok 103 eur. To je zhruba o 30 eur mesačne viac, ako plánuje vyplatiť dôchodcovi súkromník.

Pre upresnenie, ide o neindexovaný dôchodok bez nároku na výplatu pozostalostných dôchodkov.

Ekonómovia IFP hovoria, že použili štandardné vzorce a rátali s dĺžkou dožitia na dôchodku 19 rokov. Toľko sa slovenskí občania v priemere dožívajú na dôchodku podľa prepočtu našich štatistikov. Počítali tiež s tým, že poisťovne budú zhodnocovať úspory ľudí, z ktorých vyplácajú penzie, sadzbou 1,9 percenta. To je maximálna výška takzvanej technickej úrokovej miery, ktorú stanovuje Národná banka Slovenska. A hoci do výpočtu zarátali aj päťpercentnú maržu pre poisťovne, vyšiel im oveľa vyšší dôchodok, ako ponúkajú súkromné poisťovne.

„Keď sme prepočítali údaje, vychádza nám, že buď majú maržu takmer 50 percent, alebo neuvažujú so žiadnym zhodnotením nasporených prostriedkov,“ hovorí analytik IFP Juraj Franek.

Aj Ján Šebo z Univerzity Mateja Bela v Banskej Bystrici hovorí, že ponuky komerčných poisťovní sa javia veľmi nízke. Podľa prepočtov banskobystrických akademikov by mal 62-ročný dôchodca, ktorý si nasporí 20-tisíc eur, dostávať z druhého piliera každý mesiac približne 90 eur.

„Neprekvapuje nás, že dôchodky sú nižšie, ako počítal štát, ale až také nízke sme nečakali,“ čuduje sa Šebo.

Ekonómovia z banskobystrickej univerzity vo svojich prepočtoch použili poplatky, ktoré uvádza životná poisťovňa Allianz vo svojej výročnej správe z roku 2013. Podobne ako štátny inštitút rátajú so zhodnotením prenesenej sumy z II. piliera na úrovni 1,9 percenta a s dĺžkou dožitia na dôchodku 19 rokov.

„Prepočty poisťovne naznačujú, ako by mal dôchodca 54, a nie 62 rokov. Alebo ten rozdiel spôsobujú obrovské poplatky, ktoré sú niekoľkokrát vyššie ako tie, s akými rátal štát,“ uvažuje Šebo.

S akou maržou, zhodnotením a dĺžkou dožitia na dôchodku počítala Generali, nám nepovedala. Allianz a Union nezverejnili ani samotnú výšku dôchodkov.

Priveľa voľnosti

Keď sa debatovalo o dôchodkoch, najväčší spor bol o tom, na akú časť dôchodkových úspor komerčné poisťovne nedosiahnu vôbec, lebo ich sporitelia môžu dostať vyplatené na ruku. O tom, ako sa budú rátať samotné dôchodky, sa hovorilo menej.

Štát poisťovniam nenadiktoval, aké vzorce majú pri výpočte penzií používať. Poisťovne majú teda voľnú ruku v tom, s akou mierou dožitia v prepočtoch rátajú, akú si naúčtujú maržu, náklady a akým percentom budú zhodnocovať presunuté úspory z druhého piliera. Akurát si nemôžu účtovať náklady na sprostredkovanie obchodu.

Konzervatívnejší prístup poisťovní pri výpočte penzií sa zo začiatku čakal a je dosť možné, že poisťovne časom svoje prepočty upravia.

Ekonóm SAV Vladimir Baláž si myslí, že rozdiel vo výpočtoch spôsobuje najmä to, z akých úmrtnostných tabuliek poisťovne vychádzajú, teda s akou dĺžkou dožitia na dôchodku rátajú. Myslí si, že to bude viac ako 19 rokov.

Poisťovne môžu vychádzať z toho, že v druhom pilieri si sporia najmä vysokoškolsky vzdelaní ľudia, a tí viac dbajú o svoj životný štýl.

No dôchodok 74 eur môže znamenať aj to, že ak by aj poisťovne rátali so zhodnotením úspor o 1,9 percenta a marži päť percent, ľudia by sa museli dožiť v priemere na dôchodku až 29 rokov, teda celkovo 91 rokov.

Ak by rátali so zhodnotením pol percenta, dĺžka dožitia na dôchodku by bola 23,5 roka.

V tomto roku začne poberať dôchodok z druhého piliera asi tritisíc sporiteľov. Väčšina z nich nemá v druhom pilieri nasporených viac ako 5-tisíc eur.

Podľa prepočtov IFP by pri tejto sume mal byť dôchodok z druhého piliera 24 eur. Poisťovňa Generali však takýmto dôchodcom ponúka len 18,15 eura mesačne.

Platí však, že podstatnú časť celkovej penzie dostanú aj títo dôchodcovia z prvého piliera, teda zo Sociálnej poisťovne.

Šéf vládnych analytikov Filko hovorí, že poisťovne chcú tretinové marže

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].