Čo hovorí napĺňajúci sa japonský scenár o budúcnosti eurozóny

- Nízke úroky len tak rýchlo neodídu, čaká nás japonský scenár – nielen nízke úroky a pomalý rast cien, ale aj slabý rast ekonomiky

- Eurozóna sa už viac podobá Japonsku než USA

- Nemecko by Európe pomohlo, ak by skončilo s prebytkami rozpočtu

Autor je makroekonóm VÚB

Kúpili by ste si dlhopis s ročným výnosom -0,2 % ročne? S garantovaným záporným výnosom do splatnosti? Na prvý pohľad to nedáva logiku. Napriek tomu to mnohé finančné inštitúcie v súčasnosti bežne robia – lebo nemajú lepšie možnosti.

Alternatívou v situácii všeobecného nedostatku výnosných investícií v ekonomike a pretlaku úspor je totiž držať hotovosť v trezore. A to má svoje náklady: prenájom priestorov, stráženie či poistenie proti krádeži. Preto držať peniaze „za poplatok“ napríklad u nemeckej vlády môže mať zmysel.

Krátkodobé úrokové sadzby sú v Európe na medzibankovom trhu záporné už niekoľko rokov. V ostatnom období sa k tomu však pridali aj budúce výnosy dlhších investícií vrátane niekoľkoročných vládnych i firemných dlhopisov.

Najmenej rizikové nemecké dlhopisy ponúkali nedávno záporný výnos až do splatnosti 20 rokov. Peniaze sú tak zrazu akoby „zadarmo“.

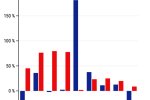

Graf: Vývoj úrokových sadzieb v eurozóne: až na dno (% ročne)

Čo to je za dobu? Zdá sa, že aj v eurozóne sa začína napĺňať takzvaný japonský scenár dlhodobo nízkych úrokov, inflácie i hospodárskeho rastu.

Prečo japonský? Lebo krajina vychádzajúceho slnka má s takýmto nastavením ekonomiky už dlhodobé skúsenosti: od polovice 90. rokov minulého storočia.

Za ostatných 25 rokov tam priemerný