Šéf vládnych analytikov Filko hovorí, že poisťovne chcú tretinové marže

Čerství dôchodcovia by podľa vládneho ekonóma mali počkať, či poisťovne neponúknu výhodnejšie penzie.

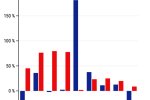

Výška dôchodkov, ktorú ponúkli novým dôchodcom v druhom pilieri životné poisťovne, je takmer o štvrtinu nižšia, ako bol odhad vládneho Inštitútu finančnej politiky robený podľa klasických poistných výpočtov. Riaditeľ vládneho inštitútu Martin Filko preto sporiteľom odporúča, aby na podmienky poisťovní zatiaľ nepristupovali.

Prečo je podľa vás výška dôchodkov z druhého piliera, ktorú ponúkli životné poistenie prvým dôchodcom, nízka?

Ponuky anuít všetkých troch poisťovní prvým sporiteľom, ktorí odchádzajú v týchto dňoch do dôchodku, sú výrazne nižšie ako férový dôchodok počítaný podľa klasickej poistnej matematiky. Marža poisťovní pri nich podľa našich odhadov predstavuje viac než 30 percent. V takomto dlhodobom, z hľadiska nákladov predvídateľnom, silne regulovanom segmente je to ťažko zdôvodniteľné. Okrem toho sa ukázalo, že niektoré poisťovne ponúkli všetkým záujemcom konzistentne nižšie anuity než iné.

Nemôže byť problém v tom, že vyplácanie dôchodkov z druhého piliera sa ešte len rozbieha, o dôchodok bude žiadať zatiaľ iba málo ľudí a poisťovne ani nevedia, kto bude vlastne o dôchodky žiadať?

Ani Apple neráta s tým, že zarobí na každom jednom telefóne, aj hneď na tom prvom. Podnikateľský plán poisťovní by mal presahovať desaťročie a nábehovú krivku je ľahké vypočíťať. Navyše, aj prví dôchodcovia budú dnes stanovené penzie poberať aj dve desiatky rokov. Nebolo by voči nim spravodlivé, aby boli stanovené prinízko.

Nemôže byť problém v tom, že sa do fázy, keď sa už dôchodok vypláca, zaviedlo na obdobie prvých sedem rokov dedenie, čo v zahraničí v podstate nepoznajú?

Férovú hodnotu anuity to nepochybne znižuje. No podľa prepočtov ministerstva práce len o dve – tri percentá. Tretinovú maržu to vysvetliť nedokáže.

Keďže zákon o druhom pilieri sa často mení, nemohli si poisťovne oceniť výraznejšie aj toto riziko?

Toto má vplyv na sporenie v druhom pilieri, na investičné stratégie, ktoré si správcovia volia. Radi by sme však počuli konkrétne spôsoby, ako to môže ovplyvniť vyplácanú anuitu.

Nemôže byť problém v tom, že poisťovne rátali s nižším zhodnotením úspor ako 1,9 percenta, keďže úrokové sadzby NBS sú teraz takmer nulové a aj dlhopisy sú málo úročené?

Môže to mať vplyv, no rozprávame o horizonte dvoch desaťročí, pri ktorom sú krátko- či strednodobé výkyvy málo podstatné.

Myslíte si teda, že poisťovne neponúkajú ľuďom férové dôchodky?

Neradi by sme robili záver prirýchlo. Radi by sme počuli argumenty, prečo neponúkajú poisťovne dôchodky podobné tým odvodeným z poistno-matematických vzorcov, prečo považujú tretinovú maržu za oprávnenú, či čo sme podľa nich pri našej analýze zanedbali.

Odporučili by ste sporiteľom, aby zostali za tejto situácie v DSS, alebo aby si zakúpili doživotný dôchodok v poisťovni?

Do vyjasnenia situácie by som osobne aspoň niekoľko týždňov odporučil vyčkať.

Poisťovne núkajú dôchodky, akoby sme mali žiť aj po deväťdesiatke

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].