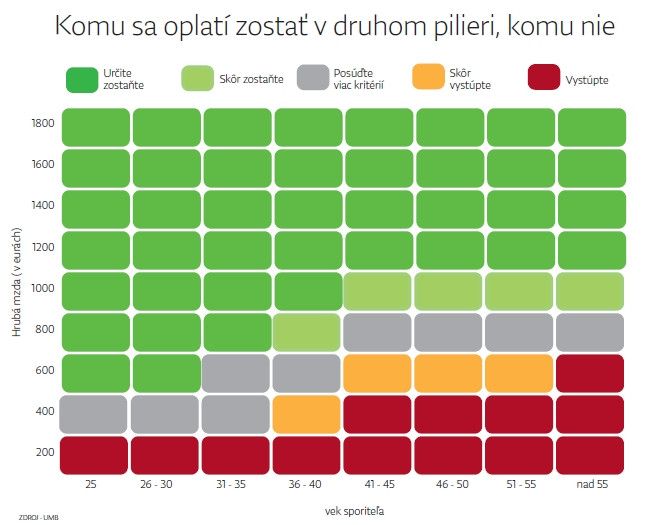

Máte odísť z 2. piliera? Odpoveď nájdete v jednej tabuľke

Pre ľudí blízko dôchodkového veku s príjmom oveľa nižším, ako je priemerná mzda, je určite lepšie byť len v prvom pilieri, no predstava, že až milión ľudí na druhom pilieri prerobí, je výrazne prehnaná.

Premiér Robert Fico tvrdí, že druhý pilier je nevýhodný pre milión ľudí. Ak by to platilo, bola by to najmä jeho vizitka, pretože počas desiatich rokov fungovania súkromného sporenia bol pri moci on a on aj robil väčšinu zmien.

Ak by mal Fico s nevýhodnosťou pre milión ľudí pravdu, druhý pilier by mali opustiť dve tretiny sporiteľov. Na dôchodok si v ňom totiž sporí 1,46 milióna ľudí.

Premiérovi ako argument pre zásah do systému poslúžili prvé ponuky dôchodkov z druhého piliera od životných poisťovní, ktoré majú povolenie štátu na ich výplatu.

Tento rok ide do dôchodku prvých tritisíc ľudí, ktorí majú peniaze v druhom pilieri. Na účte majú nasporené tisícky eur a za tie si teraz môžu kúpiť od životných poisťovní rôzne formy doživotnej renty.

No prvé komerčné ponuky týchto anuít (penzií) z druhého piliera sú výrazne nižšie v porovnaní s tými, aké vypočítali ekonómovia vládneho Inštitútu finančnej politiky (IFP), ale aj analytici z Univerzity Mateja Bela.

Došlo to až tak ďaleko, že analytici novým dôchodcom odporučili, aby čakali a za takých podmienok si od životných poisťovní anuity nekupovali. Diskutovalo sa, či sú správnejšie nezávislé ocenenia penzií alebo to, čo naozaj núkajú životné poisťovne. Ozvali sa hlasy na reguláciu výšky anuít, prišiel aj nápad presunúť výplatu na štátnu Sociálnu poisťovňu.

No Robert Fico sa napokon rozhodol pre riešenie, ktoré problém nízkej ponuky penzií za nasporené sumy nerieši.

Vláda už odsúhlasila, že druhý pilier sa otvorí od 15. marca na tri mesiace. Otvára sa nielen možnosť vystupovať, ale ľudia môžu do druhého piliera aj vstupovať. Aj tí, ktorí už z neho raz vystúpili.

Aj pri už štvrtom otváraní druhého piliera určite platí, že je to šanca pre mnoho ľudí napraviť chybné rozhodnutie v minulosti. Sporné je, o koľko ľudí ide a ktorí to sú.

Úradnícke prepočty

Ako sa premiér dopracoval k číslam o počte ľudí, pre ktorý má byť druhý dôchodkový pilier nevýhodný? Ministerstvo financií Ficovi podklady k tomu nedávalo. Premiér sa opieral o orientačné prepočty ministerstva práce.

V skutočnosti ani ministerstvo práce nemá komplexnú analýzu výhodnosti druhého piliera pre jednotlivé skupiny ľudí. U Richtera sa najprv pozreli na údaje o aktuálnej výške príjmov sporiteľov v druhom pilieri zo Sociálnej poisťovne.

Do početnej skupiny sporiteľov, ktorí nemajú čo robiť v druhom pilieri, ministerstvo zaradilo najmä tých, ktorí majú menší príjem, ako je priemerná mzda. Ministerstvo tvrdí, že prihliadlo aj na to, že mladým ľuďom môže plat v budúcnosti ešte rásť.

No zase tam zarátalo aj tých, ktorí majú viac ako 45 rokov, no zarábajú menej ako 1,25-násobok priemernej mzdy, čo je zhruba tisíc eur. Ministerstvo predpokladá, že títo ľudia budú mať menší kombinovaný dôchodok, ako keby boli po celý čas iba v prvom pilieri a mali penziu len zo Sociálnej poisťovne.

Porovnanie dôchodkov

Ministerstvo postupovalo správne v tom, že za rizikový faktor považovalo nižší vek a nižší príjem.

Čím väčší má človek počas aktívneho života príjem, tým viac v prvom pilieri prispieva na ostatných dôchodcov (solidárnosť). Preto je mu lepšie sporiť si na vlastný účet.

A naopak, čím má človek menší príjem, tým má menšiu šancu si sám nasporiť viac, ako mu dá solidárny systém.

Podobne je to s vekom. Čím je človek starší, tým kratšie si môže sporiť v druhom pilieri a tým je menšia šanca, že sa mu peniaze zhodnotia tak, že získa viac ako podľa vzorca v prvom pilieri.

Človek, ktorý si sporí v druhom pilieri, sa nemusí spoliehať len na súkromné zhodnotenie úspor. Podľa toho, ako dlho sporil len v štátnom pilieri, dostane alikvotnú časť dôchodku aj zo štátneho.

Predpokladajme, že niekto odpracoval 40 rokov a z toho bol posledných desať rokov v druhom pilieri. Dôchodok zo Sociálnej poisťovne sa mu zníži o takmer jednu osminu. Časť z toho výpadku vykryje suma nasporená v druhom pilieri. Ak mal takýto sporiteľ vysoký zárobok a peniaze uložené v úspešnom fonde, získa dokonca ešte viac.

Miliónová skupina sa zmenšila

Priemerný dôchodok zo Sociálnej poisťovne je v súčasnosti okolo 400 eur. Mediánová mzda (stredná hodnota) očistená o dane a odvody je dnes 550 eur. „Dôchodok zo Sociálnej poisťovne nahrádza teda asi 70 percent mediánovej čistej mzdy. Ale to nebude platiť donekonečna,“ upozorňuje ekonóm SAV Vladimír Baláž.

S tým, že sa časom budú musieť zmeniť aj pravidlá výplaty dôchodkov zo Sociálnej poisťovne, ministerský odhad neráta.

„Prepočty výhodnosti a nevýhodnosti závisia nielen od individuálnej situácie konkrétneho sporiteľa, ale zásadne ich ovplyvňujú aj predpoklady o demografickom vývoji, budúcich výnosoch na finančných trhoch a o predpokladaných reformách priebežného dôchodkového piliera,“ hovorí Martin Filko, ktorý šéfuje Inštitútu finančnej politiky.

Nevieme teda s určitosťou povedať, pre koho je druhý pilier výhodný a pre koho už nie. Aspoň približnú odpoveď dávajú prepočty ekonómov z banskobystrickej Univerzity Mateja Bela. Porovnávaniu jeho parametrov či výkonnosti sa venujú už dlhšie, minulý rok pracovali aj na príprave zákona, ktorý upravuje vyplácanie dôchodkov z druhého piliera.

Ekonómovia z UMB nemajú počty sporiteľov podľa vymeriavacieho základu a veku, nezohľadnili to, že príjem sa môže meniť, a nevedia ani to, ako pravidelne si sporia jednotlivci v druhom pilieri. To znamená, že aj ten, kto má vysoký príjem, no nepravidelný, môže zistiť, že výhodnejší je pre neho prvý pilier.

No aj na základe dostupných údajov tvrdia, že určite nie je systém nevýhodný až pre milión ľudí.

Starší s nízkym príjmom

Ich prepočty ukázali, že ak je druhý pilier pre niekoho nevýhodný, potom sú to starší ľudia tesne pred dôchodkom, ktorí zarábali menej ako 0,75-násobok priemernej mzdy. V hrubom teda nemali ani 600 eur.

„Prečo? Pretože si sporili krátko a ponúkané anuity sú nízke,“ hovorí Ján Šebo z UMB. Za predpokladu, že odpracovali 40 rokov, len štvrtinu svojho pracovného života platili príspevky aj do druhého piliera.

„Čím ďalej máte do dôchodku, tým väčší vplyv by mala mať na rozhodovanie nestabilita prvého piliera. Do roku 2030 musia prebehnúť zásadnejšie zmeny, ktorých výsledkom bude znižovanie priznávaných starobných dôchodkov,“ predpokladá Šebo.

Vláda v pravidlách fungovania prvého piliera zatiaľ zmenila len toľko, že už priznané dôchodky sa budú čoskoro upravovať každý rok len o dôchodcovskú infláciu. Keďže sa dožívame viac, bude sa predlžovať aj vek odchodu do dôchodku.

Zvažovať sporenie v druhom pilieri by mali aj tí, čo spravidla nezarábajú viac, ako je minimálna mzda, majú nízke vzdelanie alebo nepravidelný príjem. Tí majú vyššiu šancu získať primeranejší dôchodok z prvého piliera. „Prečo? Pretože sa bude zavádzať inštitút minimálneho dôchodku a prvý pilier začína byť viac solidárny,“ hovorí Šebo.

A čo štyridsiatnici?

Šéf IFP Filko hovorí, že je ťažké dávať všeobecné odporúčania, či vystúpiť alebo nie, komukoľvek okrem ľudí, ktorí sú len niekoľko rokov pred dôchodkom.

Ale ako by mali uvažovať dnešní štyridsiatnici, ktorí sú v druhom pilieri? Ide o ľudí, ktorí pôjdu do dôchodku možno o 25 rokov. Vek odchodu do penzie sa totiž bude predlžovať.

„Urobiť prognózu dôchodkových príjmov pre 40-ročného človeka je zložité a vyžaduje to množstvo z princípu nepresných odhadov,“ uvažuje analytik inštitútu INESS Radovan Ďurana. Dá sa totiž pracovať len s odhadmi, ktoré však v horizonte 20 až 30 rokov strácajú na presnosti. Každopádne je to ešte dlhá doba, počas ktorej si môžu sporiť.

„Faktom je, že výhodnosť druhého piliera rastie s príjmom, keďže dôchodok z prvého piliera sa znižuje solidárnou daňou. Odvody do druhého piliera krátené nie sú,“ hovorí Ďurana.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].