Hypotéky sa menia: stopercentnú zoženiete ťažšie

Už v marci sa banky začnú riadiť odporúčaniami Národnej banky Slovenska požičiavať o niečo opatrnejšie ako doteraz.

Už vlani na jeseň odporučila Národná banka Slovenska komerčným bankám vyššiu obozretnosť pri poskytovaní hypoték. Vychádzala z predpokladu, že ak by úroky v budúcnosti stúpli, časť dlžníkov by mala problém s ich splácaním. Ak by súčasne s tým klesli ceny nehnuteľností, bankám by sa komplikovala návratnosť požičaných peňazí.

Odporúčania NBS sa týkajú najmä času splatnosti a sumy v pomere k cene nehnuteľnosti. Banky berú odporúčania vážne, NBS by z nich v prípade potreby mohla zmeniť na záväzné pravidlá.

Časť z odporúčaní začne platiť od marca. S čím majú teda rátať tí, ktorí si chcú vziať hypotéku?

Stopercentné radšej nie

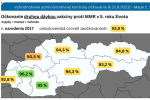

Banky už obmedzili stopercentné hypotéky a budú v tom pokračovať ďalej. Národná banka Slovenska im dala limit na veľké hypotéky. Podiel takých, čo sú vo výške 90 až 100 percent hodnoty založenej nehnuteľnosti, nemá do júna prevýšiť štvrtinu. Strop sa v priebehu dvoch rokov zníži postupne na desať percent.

No už dnes sa so stopercentnou hypotékou môže rozlúčiť každý, kto nemá nič našetrené a má skôr nižší príjem, teda 800 eur a menej. Aj ten, komu by mesačná splátka hypotéky zhltla väčšiu časť jeho čistého príjmu. Banky sú najradšej, keď splátka neprevýši tretinu príjmu dlžníka.

Vo výhode sú ľudia z Bratislavy či z Košíc a aj páry oproti jednotlivcom. „Dvojica, ktorá zarába po 750 eur mesačne, môže dostať stopercentnú hypotéku skôr ako jednotlivec, ktorý má príjem 1500 eur,“ hovorí Jana Pracharová, odborníčka na financie z OVB Allfinanz Slovensko.

V nevýhode sú pracujúci v stavebníctve či v gastronómii, čo sú podľa bánk rizikové sektory. Ak chcú zvýšiť svoje šance, o hypotéku by podľa Pracharovej nemali žiadať na konci roka, keď už banky majú plné limity na úvery, ale trebárs na jar.

Stopercentnú hypotéku nemusí dostať ani ten, kto má iný, hoci aj malý úver. Takisto záznam v úverovom registri je v podstate stopkou pre stopercentnú hypotéku.

Pre banky to začína byť na druhej strane nový biznis. Ak niekomu nedajú stopercentnú, ale nižšiu hypotéku, na zvyšnú sumu mu ponúknu drahší spotrebný úver.

Prísnejšie testovanie

Banky majú od marca hodnotiť žiadateľov o hypotéku aj podľa toho, či by vedeli splácať úver, ak by mali úrok vyšší o dva percentuálne body, teda ak by sa úrok 2,5 percenta zvýšil na 4,5 percenta ročne. Pri 60-tisícovom úvere so splatnosťou 20 rokov by to zvýšilo mesačnú splátku o 60 eur.

„Minimálne v niektorých bankách sa to klientov dotkne vo forme nižšej schválenej výšky hypotéky,“ hovorí Maroš Ovčarik, analytik portálu FinančnýKompas.

Banky vedia znížiť hypotéku aj inak. Zvyknú prehodnotiť znalecký posudok na hodnotu založenej nehnuteľnosti, ktorý si žiadateľ nechá urobiť.

40-ročných hypoték ubudne

Prima banka a mBank majú vo svojich ponukách hypotéky aj na 40 rokov. Od marca by ale banky mali poskytovať úver nad 30 rokov len výnimočne.

V skutočnosti nie je taký dlhý úver ani veľmi výhodný. Hoci je mesačná splátka nižšia, dlžník preplatí hypotéku podstatne viac na úrokoch. Napríklad pri hypotéke 50-tisíc eur a úroku 2,5 percenta by dlžník so štyridsaťročnou splatnosťou zaplatil na úrokoch o dve tisíc eur viac než dlžník s dvadsaťročnou splatnosťou.

Ani odklad splátok

Národná banka už nepovažuje za dobrý nápad umožniť klientom odkladať splátky istiny na rok alebo dva roky. Klient počas tohto obdobia spláca iba úroky. No čo ak sa jeho finančná situácia medzitým zhorší a nedokáže potom platiť vyššiu splátku?

Ak majú banky umožniť odklad splátok, potom najviac na šesť mesiacov alebo pri narodení dieťaťa.

V skutočnosti to nie je veľmi výhodné ani pre samotných dlžníkov. Napríklad ročný odklad splátok pri úvere 50-tisíc eur na dvadsať rokov znamená, že ho preplatia ešte o ďalších 500 eur.

Už ani postupne rastúce splátky

Najmä absolventi vysokých škôl sa dokázali s bankou dohodnúť, že najprv budú platiť nižšie splátky, a tie sa budú postupne zvyšovať. Ide o progresívne splácanie a ponúka ho napríklad Slovenská sporiteľňa.

Nevýhodou takéhoto splácania je, že úver sa oproti štandardném splácaniu znižuje pomalšie na začiatku, keď zo splátky tvoria úroky najväčšiu časť. Takže dlžník na úrokoch viac preplatí. Pri hypotéke 50-tisíc eur na 30 rokov je preplatenie vyššie aj o tritisíc eur.

Len s overeným príjmom

Banky zvykli o nových klientov súťažiť aj tým, že si od nich nepýtali potvrdenie o príjme. Stačilo čestné prehlásenie. Platilo to najmä pri menších hypotékach, napríklad vo výške 50 percent z hodnoty založenej nehnuteľnosti.

Od marca už majú banky overovať príjem každého, kto požiada o akýkoľvek úver na bývanie.

Tých, čo už hypotéku majú, sa prísnejšie pravidlá môžu dotknúť pri refinancovaní, ak ju budú chcieť zároveň navýšiť o dvetisíc eur alebo päť percent. Banky by sa mali pozrieť na hodnotu nehnuteľnosti a od klienta si pýtať potvrdenie o príjme. Takže sa môže stať, že jeho žiadosti nevyhovejú.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].