Čo spôsobí zvyšovanie úrokov v USA?

Americký Fed začal so zvyšovaním úrokových sadzieb. Ak bude mať dosť času na uplatnenie novej politiky, pripraví tým hospodárstvo na ďalšiu krízu.

Autor je ekonóm, Prognostický ústav SAV

Decembrové rozhodnutie americkej centrálnej banky o zvyšovaní úrokových sadzieb (o nepatrných 0,25 percenta) vyvolalo veľa diskusií. Samotné zvyšovanie úrokov nebolo prekvapením. Väčšina ekonómov toto zvyšovanie dlho očakávala a privítala. Diskusie sa týkajú skôr vplyvu zvyšovania úrokov na ekonomiku USA.

V časoch, keď ešte platili klasické ekonomické poučky, sa dalo povedať, že znižovanie úrokov podporuje ekonomický rast a zvyšovanie zas utlmuje. Pribrzdenie ekonomického rastu bývalo kedysi nutnosťou. Pri svižnom raste ekonomiky rýchlo rástla aj inflácia, a tá vymazávala hodnotu úspor. Dnes už tieto poučky tak úplne neplatia.

Miera nezamestnanosti spadla v USA v novembri 2016 na úroveň 4,6 percenta. Takto nízko bola v roku 2007 pred finančným krachom a tiež v roku 2000 pred prasknutím dotcomovej bubliny. A tiež koncom 60. rokov minulého storočia, keď sa končili zlaté roky povojnovej prosperity. Nie, v žiadnom prípade to neznamená, že nízka nezamestnanosť súvisí s finančnými bublinami a krachmi. Rekordne nízka nezamestnanosť indikuje dve veci. Tou prvou je, že americká ekonomika je pri trojpercentnom tempe rastu blízko svojmu produkčnému potenciálu. Tou druhou zas je, že pracovný trh sa v USA vyprázdňuje v dôsledku demografických faktorov, tak ako všade vo svete.

V „zlatých šesťdesiatych“ bol pri 4,5-percentnej nezamestnanosti celkom bežný rast HDP na úrovni 5 – 6 percent. Ešte v roku 1998 sa podarilo dosiahnuť rast HDP 4,7 percenta. Dnes pri rovnakej úrovni nezamestnanosti je úžasnou správou, keď sa vyšplhá nad tri percentá.

Dočasný liek

Dôvodom je to, čo ekonómovia nazývajú „sekulárna stagnácia“. Ide o jav, keď populácia krajiny začína starnúť. Namiesto nákupu nových vecí sa sústreďuje na vytváranie masívnych úspor na dôchodok. Ponuka úspor prevyšuje dopyt po peniazoch. Prebytok úspor tlačí nadol úrokové miery i mieru ekonomického rastu.

Akákoľvek snaha zvýšiť rast, napríklad masívnymi investíciami do infraštruktúry, zvýši infláciu. Vyššia inflácia by priniesla dva túžobne očakávané benefity: (1) oprávnila by ďalšie zvyšovanie úrokov, a tým aj tvorbu úrokového vankúša pre ďalšiu krízu, (2) pomohla by buď stabilizovať vládny dlh, alebo aspoň spomaliť jeho nárast. Nárast dlhu okrem iného príde aj v dôsledku masívnych vládnych investícií do infraštruktúry. Tento scenár by sme si v podstate priali, ale môžeme pochybovať o tom, či sa uskutoční.

Pre sekulárnu stagnáciu dnes nízke úrokové miery zďaleka nedokážu vyhnať ekonomický rast do takých výšok ako kedysi. V Európe a Japonsku nedokázali naštartovať ekonomiku ani záporné úrokové miery. Centrálne banky preto museli na oživenie ekonomiky použiť aj menej konvenčné metódy, ako je manipulácia s úrokovými mierami, a to najmä tlačenie peňazí („kvantitatívne uvoľňovanie“). Tlačenie peňazí bolo posledným prostriedkom, ktorý centrálne banky ešte mali. Za ním by už nasledovala len „nukleárna zbraň“ v podobe „peňazí z helikoptéry“, t. j. priamych transferov peňazí z centrálnej banky obyvateľstvu a podnikom.

Kvantitatívne uvoľňovanie bolo liekom, ktorý síce trochu zabral, ale mal aj mnohé negatívne účinky. Napríklad v podobe tvorby bublín na trhoch akcií, dlhopisov a nehnuteľností. Čím viac takéto bubliny narastú, tým viac sa nám priblíži scenár z roku 2008: finančný krach a nová vlna hlbokej recesie. Je preto normálne, že centrálne banky chcú „návrat k normálu“. Okrem kvantitatívneho uvoľňovania chcú mať v rezerve aj politiku znižovania úrokov, aj keď jej účinnosť už nie je to, čo bývala.

Znižovať úrokovú mieru je však omnoho jednoduchšie ako ju vracať na pôvodnú úroveň. Skúsenosti s vývojom úrokových mier centrálnych bánk naznačujú, že na zníženie miery o päť percent stačia dva až tri roky. No zvýšenie mier je prvou silnou zbraňou, akú má centrálna banka k dispozícii. Čím neskoršie ju použije, tým menej bude účinná.

So zvyšovaním však treba opatrne. Aj relatívne malé zvyšovanie úrokových sadzieb môže pridusiť ekonomiku preberajúcu sa z malátnosti. Rýchle zvyšovanie úrokových sadzieb môže ospravedlniť len prudko rastúca inflácia. Čo nie je problém, ktorý by dnes trápil vyspelé ekonomiky. Skôr naopak, strašidlo deflácie sa ešte stále objavuje v nočných morách centrálnych bankárov.

Kedy príde kríza

Efekt zvyšovania úrokových sadzieb na ekonomiku závisí od toho, kedy príde nová vlna krízy. Ak príde niekedy v rokoch 2017 – 2020, úrokové sadzby už budú dosť vysoké na to, aby boli označené za vinníka krízy. A súčasne dosť nízke na to, aby ich opätovné znižovanie pomohlo naštartovať ekonomiku. Ak však kríza príde až niekedy okolo roku 2020 – 2025, potom už budú úrokové miery dosť vysoké na to, aby ich prudké zníženie pomohlo aspoň trošku roztočiť motor ekonomiky.

Podarí sa zvýšiť úrokové miery na takú úroveň, aby sme boli pripravení na ďalšiu krízu? To nezávisí len od toho, koľko času na to budeme mať, ale aj od toho, či pretrvá vysoká ponuka úspor nad dopytom po peniazoch, a ako sa bude vyvíjať pomer krátkodobej a dlhodobej úrokovej miery. Bude to pomer ponuky a dopytu po peniazoch, ktorý rozhodne o dlhodobej úrokovej miere. Tento pomer, mimochodom, v konečnom dôsledku rozhodne aj o krátkodobých úrokových mierach.

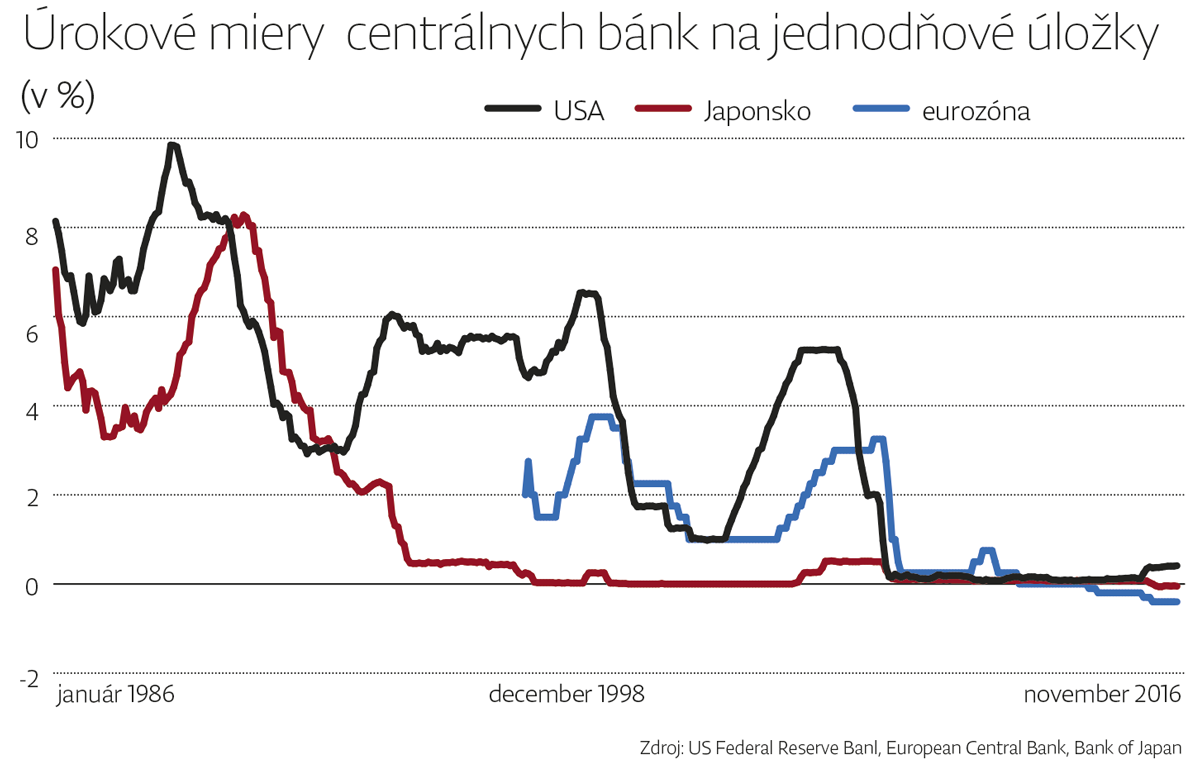

Vývoj kľúčových úrokových mier centrálnych bánk sveta jasne poukazuje na celkový pokles týchto mier. Ešte v roku 1980 platili americká i japonská centrálna banka komerčným bankám za jednodňové úložky deväť percent. V snahe pridusiť rozbiehajúcu sa infláciu dokonca americká centrálna banka zvýšila úrok na (dnes ťažko predstaviteľných) 19 percent. Inflácia však začala v druhej polovici 80. rokov klesať.

Klesať začalo aj tempo ekonomického rastu. Zmena demografickej štruktúry, spomalenie rastu dopytu po spotrebnom tovare a rast úspor prispeli k markantnému poklesu úrokových mier i ekonomického rastu. Tieto procesy prebiehajú po celom svete. S istou výnimkou Afriky, kde počet obyvateľov prudko rastie a industrializácia je ešte v začiatkoch.

Zmena úrokových sadzieb v USA pravdepodobne vývoj americkej ekonomiky veľmi neovplyvní. Umožní však americkej centrálnej banke pripraviť sa na ďalšiu krízu. Ak to stihne.

Máte pripomienku alebo ste našli chybu? Prosíme, napíšte na [email protected].