Do čoho sa v roku 2019 oplatí investovať?

Fantomas, Petra Polnišová a biela sova sa stretnú v televízií a začnú ľudom radiť o investovaní. Nie, to nie je vtip, to je súčasný stav propagácie investičných produktov na Slovensku. Čo môže Slovák očakávať od súčasných investičných produktov bez marketingového bullsh*tu?

Prvá vec, ktorú sa ma ľudia zvyknú spýtať po tom, ako sa dozvedia, že mám vyštudované finančné trhy a investovanie je: „No Mišo, tak do čoho mám investovať?“ Na to im zväčša odpoviem: „To nie je také jednoduché. Za to však presne viem, do čoho by si investovať nemal.“

Na rozdiel od minulosti, investovanie do cenných papierov už nepatrí len vyvoleným barónom s najrýchlejším telegrafickým spojením s Londýnom. Aj priemerný investor sa tak môže tešiť z pestrého výberu investičných možností ako sú akcie, dlhopisy, podielové fondy, nehnuteľnosti, drahé kovy, meny, atď. Na druhú stranu, s tak širokým výberom investícií prichádza paradox voľby, pri ktorom má bežný investor problém vybrať si správny investičný nástroj. Tento problém zároveň zvýrazňuje slabá finančná gramotnosť Slovákov. Tá sa preukázala napríklad v tomto výskume.

Niektoré zistenia štúdie:

· 55 % opýtaných nevie identifikovať najriskantnejší typ podielového fondu

· Existenciu priamej úmery medzi výnosom a rizikom nepoznalo 34 % opýtaných

· 41 % respondentov považuje pri výbere úveru za dôležitejšiu úrokovú mieru než RPMN

Samozrejme, otázka výberu správneho investičného inštrumentu je náročná aj pre finančne gramotného investora. Poďme si teda v krátkosti predstaviť jednotlivé možnosti investovania.

—

Predtým však ešte 2 pravidlá:

1. Väčší výnos znamená väčšie riziko

2. Pravidlo č.1 sa dá obísť skombinovaním viacerých investičných variantov

—

Pravidlá máme, poďme sa pozrieť, čo bežnému zákazníkovi súčasný trh ponúka:

Terminovaný účet

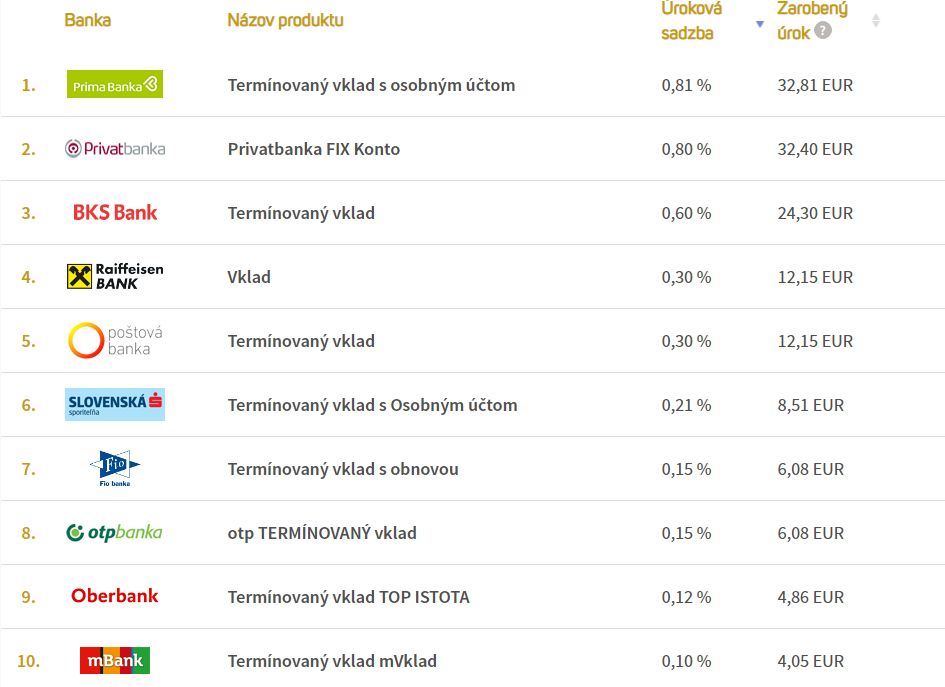

Investičná klasika. Ľudia vkladajú na vopred dohodnutý čas svoje úspory do banky. Tá väčšinu z nich požičiava vo forme hypoték alebo iných úverov. Pre konzervatívneho sporiteľa je výhodou, že tieto vklady sú do 100 000 eur chránené zákonom o ochrane vkladov. Nevýhodou termínovaného účtu je zhodnotenie. Tabuľka nižšie porovnáva úrokové miery 12-mesačných vkladov. Ako vidieť, úroky za takýto super bezpečný vklad sú žalostné:

Porovnanie 12-mesačných termínovaných vkladov

Zdroj: financnykompas.sk

IŽP — Investičné životné poistenie

Stále populárny nástroj investovania. Bohužiaľ. Popísalo sa už o ňom mnoho, v skratke je to najľahšia cesta ako sa pomocou poplatkov pripraviť o výnosy z investície. A to snáď nechce nikto. Ak niekto chce vedieť prečo je to tak, stačí kliknúť sem.

Kúpiť dom (na hypotéku)

Čoraz obľúbenejšia stratégia. Bežne je v bare od vedľajšieho stola počuť: „Kúpim si dom na hypo a dám to do prenájmu nech mi to generuje zisk, chápeš, pasívny príjem“. Aj keď investovať do nehnuteľnosti ako do reálneho aktíva, ktoré si investor môže chytiť a mať k nemu sentimentálny vzťah môže byť zaujímavé, má svoje úskalia. Okrem rizika likvidity, čiže schopnosti rýchlo kúpiť, resp. predať nehnuteľnosť, nákladov na zariadenie, rekonštrukciu, poistenie a daňového zaťaženia hrá rolu fakt, že pri nákupe nehnuteľnosti cez hypotéku ide fakticky o pákové investovanie. Klient si na trhu požičiava peniaze, ktoré v priebehu splátkového kalendáru spláca. Pokiaľ ceny domov rastú vyššie ako úroky, klient zarába.

Problémom je opačná situácia, keď úroky stúpnu a ceny bytov klesnú. Čo je horšie, takáto situácia nastáva väčšinou v prípade, kedy dochádza k ekonomickému poklesu a rastu nezamestnanosti. V takom prípade sa môže ľahko stať, že sa dlžník dostane do platobnej neschopnosti a problém je na svete. Investícia do domu formou hypotéky je preto vrtkavá.

Samozrejme, do nehnuteľností sa dá investovať inou formou. Mnoho investorov využíva napríklad dlhopisy realitných fondov, ktoré však sú riskantné a v prípade skrachovania fondu investor príde o všetky vložené peniaze. Zaujímavá môže byť investícia formou REIT burzovo obchodovateľných fondov (ETF), o ktorých ešte bude reč neskôr.

Podielové fondy

- Aktívne riadené

Pioneer, Amundi, Conseq, IAD, bankové fondy a podobne. Forma kolektívneho investovania, vďaka ktorej správca podielového fondu zhromažďuje úspory klientov, za ktoré nakupujú cenné papiere výmenou za podiel vo vlastníctve fondu. Výhoda je zrejmá, vďaka väčšiemu množstvu peňazí má investičná spoločnosť možnosť nákupu aj takých cenných papierov, na ktoré individuálny investor buď nemá požadovaný objem peňazí alebo je preňho nákup nevýhodný. Jednoduchá stratégia, ktorú nám banky často ponúkajú. Možno aj preto, že je často pridrahá. Náklady súvisiace s investovaním do fondu je správca povinný zverejniť v dokumente „Kľúčové informácie pre investorov (napríklad tu a tu). Ročné náklady sa zväčša pohybujú na úrovni 2–2,5 % z výšky investície. Navyše, k týmto nákladom sa pridáva aj vstupný a výstupný poplatkom, oba vo výške 0–5 % podľa štatútu fondu. Pre predstavu, pri 10 ročnej pravidelnej investícii 2000 eur ročne do fondu „VÚB AM VYVÁŽENÝ RASTOVÝ FOND“ investor na poplatkoch celkovo zaplatí správcovi približne 3500 eur.

Poplatky vybraných podielových fondov

Zdroj: finax.sk

Možnosťou, ako sa týmto poplatkom vyhnúť je napríklad program pravidelného mesačného sporenia, pri ktorom vstupné náklady odpadajú. Pokiaľ mi je známe, takéto zvýhodnenie v súčasnosti ponúka VÚB, Tatra Banka a SĽSP.

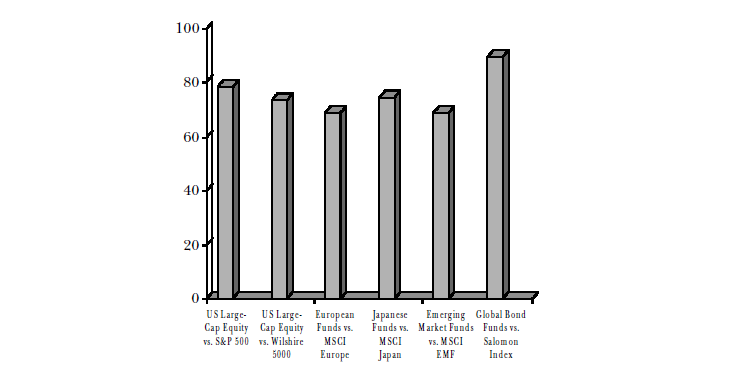

Dá sa veriť schopnostiam analytikov?

Logicky, investor môže usudzovať, že vysoké poplatky musia byť odôvodnené schopnosťami portfólio manažérov bánk. Realita je však iná. Ako ukázali títo dvaja páni, portfólio manažéri vo všeobecnosti nedokážu spravovať investície lepšie ako individuálni investori. Iní akademici zachádzajú aj ďalej a dokonca preukazujú, že fondy s vyššími poplatkami dosahujú horšej hrubej výkonnosti. Tieto výskumy zároveň korešpondujú aj s všeobecne uznávanou teóriou efektívnych trhov, ktorá vraví, že na vyspelých finančných trhoch sa nedá dlhodobo zarábať lepšie ako je priemer.

Percentuálny podiel aktívne spravovaných fondov porazených indexom (1991–2001)

Zdroj: Lipper Analytic Services

Pasívne riadené fondy

Ďalšou možnosťou je využitie pasívnych (index kopírujúcich) fondov. Áno, to sú tie, ktoré porazia 80 % aktívnych fondov ako vidno z horného grafu. Možnosť pasívneho investovania je však v našich končinách stále „v plienkach”. Tento stav sa odnedávna snažia zmeniť niektorí obchodníci s cennými papiermi, konkrétne Across, Capital Markets, EIC, WEM a FINAX. Všetci obchodníci ponúkajú správu pasívnej (ako aj aktívnej) investície za vstupný poplatok (0–5 % z vkladu) a navyše 1–2,5 % p.a. za manažovanie portfólia. Kompletnú analýzu obchodníkov je možné nájsť tu. Aj napriek tomu, že táto možnosť je stále vcelku drahá, pre klienta, ktorý rád prenesie zodpovednosť správy portfólia na profesionála je táto forma investovania výhodná.

Nakúp ETF a čakaj

Druhá možnosť pasívneho investovania. Investor prevezme zodpovednosť za správu financií do vlastných rúk. Stačí si založiť účet u brokera (napr. LYNX, Degiro, FIO), ktorý ponúka možnosť investícií do pasívnych, index kopírujúcich fondov (ETF), nakúpiť žiadaný cenný papier, pre slabšie povahy si prípadne kúpiť prášky na spanie a čakať. Takýmto spôsobom odpadnú skoro všetky poplatky súvisiace s investovaním a investor platí poplatok iba za sprostredkovanie transakcie (zväčša ide o pár EUR), v niektorých prípadoch aj za vedenie účtu. Výhodou navyše je, nakúpené ETF zväčša obsahuje 100–5000 ďalších akcií alebo dlhopisov a riziko bankrotu je tak minimalizované. Na rade zostáva otázka, čo nakúpiť. Keďže platí pravidlo č.2 „Vyšší výnos za rovnaké riziko sa dá dosiahnuť skombinovaním viacerých investičných variant“, je zrejmé, že v záujme kvalitného zhodnocovania je potrebné nakúpiť viac typov aktív. Tu sa názory odborníkov na osobné financie budú líšiť.

Perfektný návod pre osobnú správu financií sa dá nájsť napríklad vo výnimočnej knihe Burtona Malkiela „Náhodná prechádzka po Wall Street“, prípadne v knihách Meba Fabera, Johna Bogleho a iných úspešných popularizátorov investovania.

Kúpiť zlato a zakopať?

Medzi širokou populáciou je stále obľúbené investovanie do symbolu bohatstva, zlata. V dnešnej dobe sa dá do zlata, resp. iných drahých kovov zainvestovať zväčša nákupom do tzv. investičného zlata v podobe mincí, plakiet alebo iných „serepetičiek“. Nevýhod tohto druhu investovania je toľko, že by vyšlo na samostatný článok, v krátkosti do odrážok tie najzásadnejšie:

· Investícia do zlata je málo výnosná – historicky menej o 6 % ročne oproti akciám, 3 % ročne oproti dlhopisom

· Investícia do zlata neprináša dividendy

· Investícia do zlata je nákladná (na SK poplatok za nákup zhruba 8 %)

A čo krypto?

Do určitej miery platia pre kryptomeny podobné argumenty ako pre zlato. Rovnako ako zlato neprinášajú dividendy a otázna je aj ich dlhodobá výnosnosť a vnútorná hodnota. Napríklad Eugene Fama „otec moderných financií“ a Warren Buffett veria, že hodnota Bitcoinu je skoro nulová.

Navyše, kryptomeny nedobre spĺňajú samotné kritéria meny. Ich cenové výkyvy sú také veľké, že len sťažka môžu byť účtovnou jednotkou a dobrým uchovávateľom hodnoty a transakčná kapacita je limitovaná na to aby boli spoľahlivým prostriedkom výmeny. Na druhú stranu, neistota okolo vnútornej hodnoty kryptomien môže vytvárať zaujímavú alternatívu, do ktorej riziko vyhľadávajúci investor s ochotou vloží malú časť úspor.

Alternatíva

Samozrejme, kryptomeny nie sú jediná alternatíva, do ktorej môže investor-špekulant, vyhľadávajúci vysoké zhodnotenie vložiť kapitál. Inovácie vo finančnom sektore umožnili vzniknúť viacerými investičným platformám, ktoré dnes investori s radosťou využívajú. Patria medzi ne napr:

· Zonky, Žltý melón — (požičiavanie od ľudí na spotrebné účely ďalším ľuďom, ktorí napr. v banke úver nedostali. Za tieto úvery veriteľ dostane vyšší úrok ako u klasických dlhopisov, no keďže platí pravidlo č.1 — za vyšší výnos musí niesť aj vyššie riziko)

· Fundlift, Upvest — požičiavanie od ľudí firmám, resp. developerom vo forme mini dlhopisov, investor tak môže priamo zainvestovať do spoločnosti, ktorej verí za čo dostane vyšší úrok ako napr. pri ETF korporátnych dlhopisoch, no znova, pravidlo č.1)

· Equity crowdfunding — Vyššie zmieňované investície boli poskytnuté pôžičky buď jednotlivcom alebo firmám. Okrem P2P pôžičiek je ďalším novým trendom investovanie do podielov malých firiem. Na Slovensku zatiaľ síce neexistuje platforma, ktorá takéto investovanie ponúka, je však možné obrátiť sa na platformy z UK, napríklad Crowdcube, Seedrs alebo BnkToTheFuture

· Charita — Okej, charita možno nie je najvýnosnejšia finančná investícia, na druhú stranu, zo všetkých vyššie spomenutých má rozhodne najväčší morálny aspekt a stojí za zváženie.

Záver

Obrovský výber možností kam vložiť svoje úspory nám v roku 2019 dáva mnoho príležitosti ako s úsporami rozumne zainvestovať (ETF, lacné podielové fondy s pravidelným sporením), zašpekulovať (alternatívne investície, hypo), alebo ich pomaly posielať hore komínom (IŽP, drahé podielové fondy). Investičné rozhodnutie je už na každom z nás. Tí, ktorí sa rozhodnú pre rozumné investovanie a iba nevedia, ako začať, stačí ma kontaktovať. Každému rád pomôžem s rozhodovaním aj s celým investičným procesom.

Veľa správnych rozhodnutí v roku 2019 prajem!

Michal