Apple zrejme neplatí daň z európskych ziskov nikde

13 miliárd EUR za daňovú schému Apple v Írsku bude zrejme v Európe vyvrcholením niekoľkoročného boja o peniaze v daňových rajoch, kde má len spoločnosť Apple odparkovaných cez 200 miliárd dolárov. Vyzerá, že tie nie sú zdanené nikde, ani v Európe ani v Spojených štátoch. Vďaka receptu, ktorý má prezývku Double Irish Dip.

Len spoločnosti Fortune 500 majú podľa tejto štúdie z daňových dôvodov odparkovaných viac než 2 000 miliárd USD v daňových rajoch. Spor o dane Apple teda v Európe nebude posledným.

Aj zásoby likvidných peňažných prostriedkov spoločnosti Apple odparkované off-shore raketovo narástli na 200 miliárd USD. Z tohto pohľadu ide o najbohatšiu firmu na svete, a to najmä vďaka vysokej ziskovosti. Zisk pred zdanením za hospodársky rok 2015 bol 73 mld, zisk po zdanení 53 mld USD. To pri globálnych tržbách 234 mld (z toho 50 mld v Európe) predstavuje ziskovosť na úrovni PBIT cez 30%, viac na Annual Report 2015. Väčšinu týchto peňazí drží Apple v daňových rajoch ako je Írsko, nakoľko presun ziskov do USA by tam podliehal zdaneniu až vo výške 35%. To, že takúto hypotetickú daň zrejme raz spoločnosť zaplatí, sa normálne zohľadňuje v bilancii v položke odložené dane. V prípade Apple je to inak, spoločnosť vo svojich poznámkach uvádza, že efektívna sadzba dane „nezahŕňa federálnu daň z príjmu vo výške 35%, v súvislosti s nepresunutými ziskami zo zahraničia, významná časť ktorých je generovaná dcérskymi spoločnosťami v Írsku, nakoľko má v úmysle ich reinvestovať neobmedzene mimo U.S.A.“ Náklady na rezervy na globálne dane predstavujú 19 miliárd USD za rok 2015, čo zodpovedná globálnemu daňovému zaťaženiu 26%.

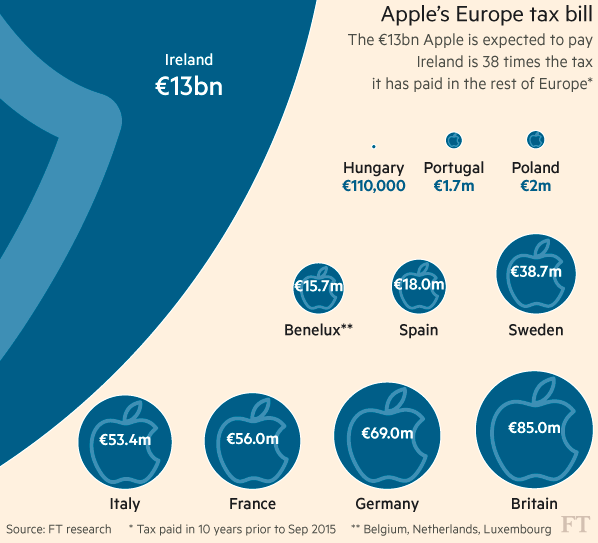

To nie je málo ani veľa, viac mrzí, že spoločnosť detaily daní vrátane rozdelenia na daň odloženú a splatnú v jednotlivých krajinách, kde má prevádzky, nezverejňuje. Takisto ako nezverejnila efektívnu sadzbu dane z tržieb 50 mld v Európe, tak ako už dlhé roky, detail je utajený. Od budúceho roka tento detail však v Európe bude musieť uvádzať, nakoľko EÚ v júni schválila rozšírenie automatickej výmeny informácií o tzv. Country by Country Reporting pre spoločnosti s tržbami viac ako 750 miliónov, viac k tomu v zhrnutí mojej kolegyne. Zatiaľ sa musíme uspokojiť s údajmi ako je ilustračný graf. Z neho sa dá usúdiť, že Apple za 10 rokov zaplatil v Európe len niekoľko sto miliónov eur na dani z príjmu, pri európskych tržbách niekoľko sto miliárd.

Ako sa varí Double Irish Dip

Medzi daňovými expertmi má schéma, ktorú používal Apple v Írsku, prezývku Double Irish Dip. Až do roku 2014 bola veľmi obľúbeným konštruktom, ktorým najmä americké korporácie obchádzali platenie daní, a to hneď dva krát: jedenkrát vďaka špeciálnej dohode s Írskym daňovým úradom, ktorý umožnil vybraným korporáciám znížiť už aj tak nízku daň z príjmov z 12.5% vo viacerých prípadoch takmer na nulu. Druhý krát tým, že zisky korporácií ostali zaparkované mimo USA, čím sa korporácia vyhla aj americkej dani zo zisku vo výške 35%, ktorá je ozaj vysoká.

V kombinácii s Holandskými daňovými schémami bola kedysi pochúťkou aj kombinácia Dutch Sandwich with Double Irish, ktorú radi varili najmä veľké nadnárodné poradenské spoločnosti. To je už po zahájení boja o peniaze v daňových rajoch minulosťou, selektívne schémy boli v mnohých krajinách posúdené ako účelové obchádzanie daní. V takých prípadoch sa na právny konštrukt jednoducho neprihliada, napriek tomu, že je formálne v „súlade so zákonom“.

Európska komisia vs Írsko

Stanovisko EK k schéme Apple v Írsku nie je prekvapivé, očakávalo sa už od júna 2013, kedy EK iniciovala procedúru. Cieľom bolo preveriť, či boli dodržané pravidlá štátnej pomoci, ktoré nesmú zvýhodňovať jednu skupinu podnikateľov pred druhými. Účel aj pravidlá štátnej pomoci v EÚ sú všade rovnaké: podporiť zaostalé regióny, zamestnanosť v nich a zároveň ochrániť hospodársku súťaž na obrovskom vnútornom trhu EÚ, ktorého výhody využíva aj Apple. Inak je štátna pomoc zakázaná. V prípade Apple posúdila EK úľavu z írskej korporátnej dane 12.5% ako neoprávnenú štátnu pomoc a žiada teraz Írsko aby za 10 rokov spätne (2003-2013) vrátilo 13 mld EUR, pričom nárokovať si to štát má od spoločnosti Apple. EK nechce nič viac, len aby Írsko zrušilo nezdôvodnenú selektívnu úľavu, pre írske spoločnosti ASI (Apple Sales International) a AOE (Apple Operations Europe).

Spoločnosti ASI a AOE v Írsku neboli daňovými rezidentmi, konštrukt týchto dvoch formálne založených spoločností bol čisto daňový. Receptom bol klasický Double Irish Dip. Zisky z predaja vo všetkých európskych prevádzkach, zbierala spoločnosť ASI ale dlhé roky z nich žiadne významné dane Apple nezaplatil, ani v Európe ani v USA. Je pochopiteľné, že Írsko sa bude rozhodnutiu EK brániť, nakoľko to bude znamenať obdobné procesy aj pre veľa ďalších nadnárodných koncernov s podobnými schémami. O dane však prišli všetky európske krajiny, v ktorých Apple predáva svoje produkty, s agresívne nastavenou transferovou cenou pre distribútorov, ktorých lokálne zisky v iných krajinách môžu byť minimálne. To bolo možné len vďaka špeciálnym dohodám v Irsku, o ich bilaterálne odsúhlasenie v ďalších krajinách EÚ Apple evidentne nežiadal.

Oba subjekty (ASI aj AOE) v roku 1991 a v roku 2007 uzavreli s írskym daňovým úradom unilaterálnu dohodu o stanovení transferovej ceny. Po jej preštudovaní sa dá konštatovať, že naozaj veľmi neobvyklú: napríklad v rokoch 2009 až 2012 narástli tržby ASI o 415% až na 64 mld USD, náklady však rástli len v rozmedzí o 10 až 20%. A práve náklady sa dohodli ako základ pre stanovenie sumy írskej dane, ktorá sa v týchto rokoch pohybovala v rozmedzí od 1 do 10 miliónov USD, čo je zanedbateľný zlomok z európskych tržieb i zisku. Ekonomické zdôvodnenie takéhoto asymetrického prístupu počas preverovanie neposkytol ani daňový poradca Apple ani írsky daňový úrad.

Rozhodnutie, ktoré tento týždeň zverejnila EK má preto v kocke zrozumiteľné a jednoduché zhrnutie: „Ide o selektívny daňový prístup, ktorý umožnil aby Apple platil (v Európe) efektívnu sadzbu dane menej než 1%, pričom v roku 2014 predstavovala iba 0.005%“.

S ohľadom na uvedené pravidlá postupuje od roku 2004 aj Slovensko. Pri vstupe do EÚ sa starostlivo preverovali všetky významnejšie štátne pomoci vrátane daňových úľav pre US Steel alebo Volkswagen, aj keď sa jednalo o úľavy udelené už pred vstupom.

Pravidlá štátnej pomoci v EÚ sú všade rovnaké takisto ako možnosť kontroly až 10 rokov spätne. Rozdiel je však v prístupe: kým väčšina európskych krajín má pravidlá štátnej pomoci implementované do lokálnych zákonov (u nás Zákon o investičnej pomoci) a významné úľavy pre investorov si necháva schvaľovať cez EK vopred, Írsko má nastavenie systému benevolentné a žiadny obdobný zákon nemá. Za námahu stojí otvoriť si aj register poskytnutej štátnej pomoci v EÚ, prehľadávať sa dá podľa krajín, sektorov a druhu štátnej pomoci vrátane daňových úľav.

Apple vs Európa

Apple s EK zásadne nesúhlasí a pôjde do sporu. Svoj postoj k prípadu zverejnila spoločnosť tento týždeň v stanovisku CEO Apple svojim zákazníkom v Európe. Nižšie nájdete analýzu viacerých jeho kontroverzných častí.

1. „V Írsku a v každej krajine, kde má Apple prevádzku, koná v súlade so zákonom a platí všetky dane, ktoré dlží.“ Rozhodnutie EK „nemá oporu vo faktoch ani v zákone.“

Formulka v súlade so zákonom je so zreteľom na účelovú daňovú schému veľmi pokrytecká. Vzhľadom na úvodnú finančnú analýzu a iba čiastočne zverejnené informácie o zaplatených daniach, nevyznieva dôveryhodne ani tvrdenie, že spoločnosť platí všetky dane, ktoré dlží. Aj keď detail platenia daní zo strany Apple v Európe chýba, nakoľko firma sa zatiaľ nespráva transparentne, osobne verím informáciám Európskej komisie, že dane zo zisku z predajov v Európe zdanené nie sú. Vidno to aj zo schémy vyššie.

2. „EK nám nariadila zaplatiť retroaktívne dodatočné dane vláde, ktorá tvrdí, že im nič nedlžíme“.

Pravidlá štátnej pomoci v EÚ sú všade rovnaké, takisto ako možnosť kontroly až 10 rokov spätne. EK nenariadila spoločnosti zaplatiť retroaktívne dane, rozhodla len o tom, že jej Írsko poskytlo štátnu pomoc v rozpore s pravidlami EÚ. To, že si tak veľký investor ako Apple, nenechal schváliť túto štátnu pomoc EK vopred, ale dôveroval benevolentne nastavenému systému Írska a/alebo ho jednoducho zneužíval, nie je múdre. Takisto nie je múdre, že sa Apple spoliehal na utajenú unilaterálnu dohodu o transferovej cene s Írskom, miesto toho aby transparentne požiadal o dohody multilaterálne, ktoré zabezpečujú právnu istotu aj vo vzťahu k iným krajinám EÚ ako aj USA.

3.„V svojej podstate nejde o to, koľko daní platí Apple. Je to o tom, ktorá vláda ich dostane. Dane nadnárodných spoločností sú komplexné, ale… Apple má takmer celý svoj R&D v Kalifornii, takže ohromná väčšina našich ziskov sa zdaňuje v Spojených štátoch...“

V skutočnosti Apple dlhé roky neplatí daň z európskych ziskov z predaja nikde: ani v EÚ ani v USA. Európske zisky spoločnosti Apple sú odparkované mimo USA a sám CEO Apple vyhlásil, „že 35% daň (z presunu ziskov do USA) zaplatí až vtedy, keď bude spravodlivá“. Je zarážajúce, že firma ktorá má vzhľadom na svoje globálne postavenie dbať na svoju reputáciu a vzťahy nielen s akcionármi ale aj zákazníkmi, používa netransparentnú daňovú schému, ktorej cieľ je zrejmý aj daňovým laikom. Miesto toho aby v európskych krajinách, kde má svoje obchodné miesta a zákazníkov, platila dane z primeraného zisku. Tak ako aj veľa iných nadnárodných obchodných spoločností. Lokálni distribútori pritom na rozdiel od vysokých konsolidovaných ziskov Apple nezarábajú takmer nič a platia v krajinách, kde má Apple zákazníkov minimálne dane z príjmu.

Lepší recept

Komunikačná stratégia Apple podľa môjho názoru nie je zvolená vhodne. Zaváňa nielen aroganciou, ale aj polopravdami, ktorých cieľom je zrejme oklamať laickú verejnosť a zákazníkov.

Podobné schémy používajú alebo používali aj iné korporácie. Aj vďaka tomu sa koncentrácia bohatstva na celom svete urýchľuje, miesto toho aby sa spomaľovala, čím kapitál ohrozuje sám seba. To všetko vyvoláva v spoločnosti ďalšie napätie. Sme svedkami novodobej vojny medzi korporáciami a štátmi ale aj medzi Európou a USA. Oba kontinenty chcú od každej úspešnej firmy spravodlivý kus koláča do svojich rozpočtov. V Európe Apple dane z veľkej časti svojich príjmov roky neplatil, v spore ťahá korporácia za kratší koniec, na prvý pohľad najmä z etického pohľadu. Šance, že tento spor v Európe uhrá sú však aj na druhý pohľad (z daňovo-právneho hľadiska) nízke. Formulka v „súlade so zákonom“ na Európskom súdnom dvore môže znieť skôr ako trápna fráza, daňové spory sa tu rozhodujú s ohľadom na ekonomickú podstatu a verejný záujem, teda pravidlá, ktoré sú tiež dané zákonmi. Tam kde chýba ekonomické opodstatnenie (iné ako obísť dane), vyhráva v sporoch zväčša verejný záujem (fiškálna suverenita jednotlivých európskych krajín).

V každom prípade odhadujem, že vďaka celej kauze ochladne (osobný) vzťah mnohých európskych zákazníkov (opačného pohlavia) k svojim iphonom. Najbližší test vernosti tu bude onedlho, chystá sa predaj iphone 7. Navyše si dovoľujem tipnúť, že svoju daň budú chcieť z odparkovaných peňazí aj Spojené štáty, takže v tomto očakávaní cena akcií Apple najbližšie roky hore nepôjde.

Platiť dane veľkorysejšie mohol byť pre Apple oveľa lepší recept.