Dôchodková blamáž od SaS

Saskári vymysleli ako reformujú dôchodkový systém. Stojí to za pozornosť.

Prvý pilier zamýšľajú nahradiť povinným sporením vo výške 5% z čistého príjmu a zdaneným životným minimom (momentálne by išlo 123,7 eur). Vraj to bude bohato stačiť.

Viacerí diskutujúci konštruktívne upozorňovali, že tento predpoklad stojí na chybných výpočtoch. Napriek tomu, expert SaS na dôchodkový systém (Peter Cmorej) si nedal povedať, dokonca verejne zavádzal, že si to s nimi vysvetlil. Keďže sa konvenčné prostriedky diskusie neosvedčili, zverejňujem detailný zoznam omylov, na ktorých táto dôchodková reforma stojí.

V článku budem podobne ako Peter Cmorej vychádzať hlavne z predpokladov Rady pre rozpočtovú zodpovednosť (RRZ), ktorá je nezávislou a uznávanou inštitúciou. Je samozrejme nemožné predpovedať čo bude o 30-40 rokov, ale použitím rovnakých predpokladov a parametrov je možné dva systémy spravodlivo porovnať. Tu je práve pes zakopaný, SaS používa pre svoj systém výhodnejšie predpoklady a porovnáva ho so súčasným systémom prostredníctvom odlišných parametrov.

Najprv v krátkosti vysvetlím výpočet z ich dielne

Peter Cmorej predpokladal, že budúci dôchodok v dnešných cenách bude 291 eur. Na to prišiel tak, že vynásobil priemernú mzdu z roku 2016 očakávaným budúcim pomerom priemerného dôchodku ku priemernej mzde. Tento pomer uvádza ako 31,9%. (chyba 1,2) Následne očakáva, že časť budúceho dôchodku pokryje tzv. základná štátna dávka (zdanené životné minimum) (chyba 3) a druhú časť si každý občan našetrí sám povinným 5% sporením z čistej mzdy. Vychádza z doby sporenia 32 rokov (chyba 4), pričom údajne bude stačiť reálny výnos 4,1% p.a. (chyba 5). Z nasporenej sumy sa zakúpi anuita, ktorej výpočet predpokladá priemerné dožitie na dôchodku 18 rokov (chyba 6). Anuita + zdanené životné minimum dá dokopy najmenej 31,9% priemernej mzdy (chyba 7), čiže takýto dôchodok je údajne minimálne rovnocenný súčasnému z hľadiska dôchodkového zabezpečenia.

Žiaľ, táto úvaha obsahuje obrovské množstvo chýb a my si ich teraz jednu po druhej rozoberieme:

1. Budúci dôchodok je vyšší ako predpokladá SaS

Peter Cmorej:

„Rada pre Rozpočtovú zodpovednosť vypočítala 30 % už v roku 2046 a do roku 2066 mierny nárast na 31,9 %. Ak počítame v dnešných cenách, s aktuálnou priemernou mzdou 912 Eur, tak 31,9 % znamená priemerný dôchodok vo výške 291 Eur.“

„Priemerný dôchodok, dnešný aj budúci, 291 Eur, platí pre dôchodcu, ktorý bol iba v I. pilieri“

V tomto prípade sa jedná o dezinterpretáciu údajov z Rady pre Rozpočtovú zodpovednosť (RRZ). Tí čo si nesporia v druhom pilieri môžu očakávať priemerný dôchodok zo sociálnej poisťovne voči priemernej mzde vo výške 34,9 % (v roku 2046, v roku 2066 o trochu viac).

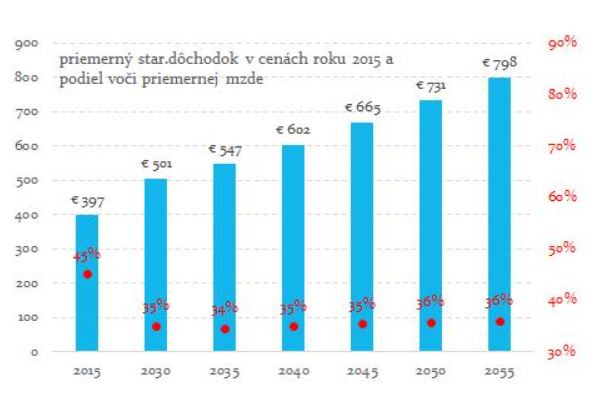

Navyše budúci dôchodok v dnešných cenách sa počíta úplne inak. Berie sa do úvahy aj reálny rast miezd. Vďaka nemu bude mať priemerný dôchodok v cenách roku 2016 o 32 rokov hodnotu zhruba 679 eur, ďaleko viac ako 291 eur. (na grafe sú dôchodky v cenách roku 2015)

2. Priemerný dôchodok vs. priemerný novopriznaný dôchodok

Pomer novopriznaného dôchodku k priemernej mzde sa očakáva na stabilnej úrovni a má predstavovať zhruba 50% (pri dobe poistenia cca 45 rokov, priemernej mzde a dôchodkovom veku v roku 2066). Je kľúčové porozumieť prečo má byť pomer priemerného dôchodku k priemernej mzde iba cca 35-36%, ak novopriznané dôchodky, tých čo celý život zarábali priemernú mzdu sa očakávajú zhruba na úrovni polovice priemernej mzdy.

Po prvé, dôchodky majú rásť o dôchodcovskú infláciu zatiaľ čo mzdy budú rásť podstatne rýchlejšie. Hoci vám bude priznaný dôchodok vo výške zhruba polovice mzdy, každoročne bude jeho nárast zohľadňovať iba zvyšovanie životných nákladov, nie rast miezd v ekonomike, ktorý by mal byť podstatne rýchlejší. Po druhé, uvádzaný pomer 35-36% zahŕňa aj predčasné dôchodky, zatiaľ čo predpoklad polovičnej náhrady novopriznaného dôchodku voči priemernej mzde (replacement rate) nie.

Cmorej svojím zjednodušením (a chybným) výpočtom ilustruje, že v systéme SaS je možné sa dopracovať k novopriznanému dôchodku 31,9% z priemernej mzdy po dosiahnutí očakávaného dôchodkového veku. V žiadnom prípade nedokazuje, žeby priemerná úroveň dôchodkov v ním navrhovanom systéme dosahovala úroveň 31,9% , čo by na súčasný systém stále nestačilo. Anuitnú časť dôchodku počíta na kalkulačke Inštitútu Finančnej Politiky. Z nej používa neindexovanú anuitu, dôchodok ku ktorému sa teda dopočítal sa nebude zvyšovať ani len o dôchodcovskú infláciu, tak ako ten zo súčasného systému. Ten sa však bude priznávať na oveľa vyššej úrovni. Na udržanie priemerného dôchodku na úrovni 31,9% by bol nutná každoročná valorizácia o rast miezd.

Skrátene, Cmorej porovnáva benefit rate (priemerný dôchodok/priemerná mzda) zo súčasného systému s replacement rate (priemerný novopriznaný dôchodok/priemerná mzda) zo systému SaS. Čiže hrušky s jablkami.

3. Životné minimum rastie pomalšie ako mzdy

Cmorej vo výpočte používa životné minimum z roku 2017 a priemernú mzdu z roku 2016 čím si nenápadne pomáha. Podstatnejšie je, že nerieši odlišnú dynamiku rastu životného minima a miezd.

Mzdy totiž rastú oveľa rýchlejšie ako životné minimum. Vývoj životného minima totiž závisí od rastu životných nákladov nízkopríjmových domácností, zatiaľ čo mzdy rastú aj vďaka rastúcej produktivite práce. Tým pádom, ak má byť zdanené životné minimum podstatnou zložkou budúcich dôchodkov, je nutné zabezpečiť aby jeho pomer k priemernej mzde neklesal. V opačnom prípade si totiž bude musieť budúci dôchodca nasporiť viac. Zdanené životné minimum totiž o desiatky rokov nepokryje 14% priemernej mzdy, tak ako sa spolieha expert na dôchodkový systém z SaS.

4. Za 32 rokov nula neodpracovaných mesiacov?

V predstavách podľa SaS si budete sporiť na dôchodok až v 35 rokoch. Je však nereálne predpokladať, že priemerný občan celých 32 rokov (interval od 35.- 67. roku) odpracuje bez toho aby nebol aspoň chvíľu nezamestnaný, práceneschopný, na materskej, alebo rodičovskej dovolenke. So žiadnym výpadkom zarobenej mzdy však Cmorejove výpočty nerátali, hoci bude u priemerného pracujúceho určite nezanedbateľný (iba PNky sú cca 1-4% v závislosti od okresu).

Prípadný posun povinnosti sporenia od 25 rokov by niektoré ich výpočtové chyby kompenzoval (max. 2-3 menšie), stále by to však ani zďaleka nestačilo.

5. Priemerná dĺžka dožitia vs. priemerné roky strávené na dôchodku

Peter Cmorej:

„Predpoklady, ktoré som použil, sú pomerne veľkorysé: odchod do dôchodku v 67 rokoch (pravdepodobnejší scenár je 70 rokov), priemerná doba dožitia 85 rokov (toľko dnes nedosahuje ani Japonsko)“

Nie sú veľkorysé, ale pesimistické. Priemerná dĺžka dožitia nie je rozhodujúca, rozhodujúci je počet rokov strávených na dôchodku. Ak už niekto má to šťastie a dožije sa dôchodkového veku, je pravdepodobné, že bude žiť dlhšie ako je priemerná dĺžka dožitia.

Podľa RRZ strávia v budúcnosti na dôchodku muži 21 rokov a ženy 24 rokov, čiže podstatne viac ako predpokladá Cmorej (18 rokov). Na tento predpoklad je výpočet veľmi citlivý. Jeho úprava smerom nahor odhadovanú výšku dôchodku zo SaSkárskeho systému prudko znižuje. Cmorej mal však porovnávať oba systémy prostredníctvom rovnakých predpokladov.

6. Zlý výpočet požadovaného výnosu

Peter Cmorej:

„Aký výnos nad infláciu musím dosiahnuť, aby som si za 32 rokov pri vklade 40,5 Eur mesačne nasporil 35 tisíc Eur? Odpoveď je 4,1 % p.a.“

Odpoveď je 4,6% p.a. môžete si to skúsiť prepočítať na ľubovoľnej sporiacej kalkulačke. (Cmorej ráta všetko v súčasných cenách, teda bez vplyvu inflácie).

Peter Cmorej používa ako benchmark reálny výnos akciových trhov vo výške 5,1% za 117 rokov, čím sa asi snaží naznačiť, že jeho úvaha má ešte rezervy. Podobným spôsobom môže uvažovať predajca finančných produktov, pokiaľ eticky klientom pripomenie, že minulé výnosy nie sú zárukou budúcich. Politik s reálnou zodpovednosťou by mal uvažovať o rozpätí možných zhodnotení a pri dizajne dôchodkového systému opierať svoje predpoklady skôr o dolnú hranicu možného zhodnotenia. Navyše je nereálne predpokladať, žeby mali všetci sporitelia čisto akciové portfólio. Pokiaľ dostanú sami na výber, uprednostnia skôr konzervatívnejšie fondy. Napokon to je skúsenosť zo súčasného druhého piliera.

Riešenie SaS má aj mnohé nedomyslené dôsledky. Ak štát prinúti občanov usporiť si na väčšiu časť svojho dôchodku prostredníctvom súkromných spoločností a vytvorí očakávanie vysokých výnosov, ktoré sa nedostavia, bude hnaný na zodpovednosť a môže to dopadnúť nakoniec tak, že presunom dôchodkového sporenia na súkromné spoločnosti utrpí veľkú stratu. Rozdiel medzi očakávaniami expertov SaS a realitou si občania budú od štátu pýtať, keďže sa budú cítiť právom oklamaní.

7. Zanedbanie reálneho rastu miezd

Cmorej pri svojich výpočtoch rátal s reálnym výnosom z investovaných úspor, avšak nerátal s reálnym rastom miezd. Po zarátaní reálneho rastu miezd sa nasporená suma samozrejme zväčší, avšak anuita z nasporenej sumy dosiahne podstatne nižší pomer vzhľadom k budúcej mzde ako predpokladal pri svojom zjednodušení. Dosiahne menej ako 13% z priemernej mzdy a to aj za predpokladu, že reálny výnos z úspor bude 4,6 % p.a. (nominálny 6,6% p.a.), počet rokov strávených na dôchodku bude iba 18 a dôchodok nebude indexovaný.

Keep calm and prepočítavame

Prepočty nie sú dôležité, to princípy! V poriadku, lenže sľuby o vyšších čistých príjmoch, zdravších verejných financiách a vyšších dávkach pre rodičov stoja práve na prepočtoch. Chybných prepočtoch. Treba si dobre premyslieť čím sa reformy predávajú. Navyše, práve trvanie na určitých princípoch praktickú realizovateľnosť mnohých reforiem úplne pochová. Nie každý vzdušný zámok sa dá aj postaviť.

Richard Sulík správne kritizoval reformné pokusy Koltebovcov ako nekryté šeky. Tie jeho síce nesmrdia hnedým pachom, ale sú vlastne kryté tiež len vrúcnou vierou vo vodcu.