Dôchodok? Začnite sporiť. Alebo plodiť.

Tento text nemá ambíciu byť analytický, môžete ho brať ako výzvu, spätnú väzbu alebo ako tragikomické čítanie na upršané popoludnie

Dôchodok, mantra finančných sprostredkovateľov, výsmech mladých ľudí, nočná-mora politikov a vytriezvenie našich starých rodičov.

Krátka exkurzia do dôchodkov v našom chotári.

V prehistorických dobách dôchodkových systémov (čiže do konca 19.storočia) fungovalo dôchodkové zabezpečenie asi takto: Narodíte sa s vyhliadkami, že existuje nezanedbateľné riziko nedožitia sa dospelosti. Pravdepodobnosť, že sa narodíte ako šľachtic, dokonca života budete poberať rentu a užívať si majetky je takmer nulová a preto túto možnosť nepoďme rozvíjať. Je totižto veľmi vysoko pravdepodobné, že sa narodíte do rodiny farmára odkázaného na potraviny, ktoré si sám dopestuje. Takisto je vysoko pravdepodobné, že budete mať viac ako troch súrodencov a minimálne jeden z nich sa nedožije dospelosti, lebo umrie na prechladnutie alebo kiahne. Pravdepodobne budete robiť celý život manuálne, do 20-tky si založíte rodinu a budete mať viac ako 3 deti, dožijete sa 50.roku života, umriete pri práci na poli alebo na zápal plúc. V lepšom prípade sa o Vaše základné potreby postarajú Vaše deti – to je Váš dôchodok.

Sociálne zabezpečenie, teda to, čo dnes berieme ako samozrejmosť vzniklo v Nemecku za čias pána kancelára Bismarcka. Bolo postavené na troch pilieroch a jedným z nich bolo dôchodkové poistenie. V Česko-Slovensku vzniklo sociálne poistenie v roku 1918, čiže pred menej ako 100 rokmi. Pár rokov predtým vznikol pojem Homo Economicus. V tomto blogu nebudem čitateľa unavovať dôkladnym rozoberaním všetkých nasledujúcich modelov sociálneho poistenia a presuniem sa skokom do súčasnosti.

Človek ekonomický

Homo economicus , teda človek ekonomický, je podľa ekonomickej teórie individualista, ktorý koná prísne logicky a jeho cieľom nieje nič iné len dosiahnuť maximálny možný prospech pri najnižších možných nákladoch. V ekonomickej teórii to znamená, že takýto človek urobí rozhodnutie až keď pozná všetky alternatívy, pozná pravdepodobnosti dopadu každého svojho rozhodnutia a dokáže presne určiť najlepšiu z alternatív.

V dnešnom komplexnom svete je samozrejme časovo nemožné poznať pri väčšine rozhodnutí všetky alternatívy. A samozrejme niesme roboty, sme ľudia s emóciami, ktorí sa oveľa viac ako na základe snahy o poznanie všetkých alternatív rozhodujú na základe svojho presvedčenia o fungovaní sveta, náboženstva, morálnych hodnôť atď.

Odbočka: Predstavte si, že stojíte na moste a vidíte ako sa vlak ženie na 5 ľudí priviazaných o koľaje. Spolu s Vami je na moste ťažký človek a jediná možnosť ako záchránite tých 5 ľudí je, že toho človeka z mosta zhodíte a zabrzdíte tým vlak. Čo spravíte?

Moje meno je Pavel Oravec, som finančný sprostredkovateľ a už 8 rokov ľuďom hovorím, že si majú sporiť na dôchodok. Väčšina ľudí si nechce sporiť na dôchodok, pretože sú veľmi mladí a penzia je ďaleko, pretože nezarábajú toľko aby si mohli sporiť na dôchodok, pretože sa dôchodku nedožijú, pretože už je príliš neskoro si sporiť na dôchodok. A pritom každý z nich dostane informáciu, že s pravdepodobnosťou hraničiacou s istotou jeho dôchodok bude mizerný alebo žiadny, ak si naň nezačne sporiť sám.

Prečo bude mizerný Vám dnes už povie každý nadpriemerný finančný poradca, 11 z 10 analytikov, povie Vám to už dokonca minister práce. Preto nebudeme robiť obsiahlu teóriu, iba si heslovite zhrnieme 3 najčastejšie tézy.

1. Rast životnej úrovne – ak môj pra-pra-starý otec robil celý život na poli a dostal sa na dôchodok, lebo už nevládal robiť na poli, tak jeho jedinou požiadavkou bolo zomrieť čo najskôr. Moju starú mamu poslal na dôchodok štát a žije v dôchodku už takmer 30 rokov. Má vlastný byt v centre mesta a jej kľúčovou požiadavkou je vysporiadať si základné potreby, zaplatiť byt a káblovku aby mohla pozerať svoje seriály. Je dosť možné, že budem žiť ešte dlhšie ako moja starká a takisto budem mať vyššie nároky. Teda budem potrebovať viac peňazí.

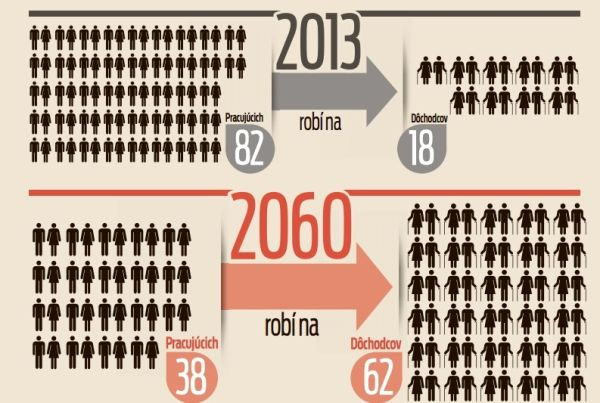

2. Demografická krivka – štátny dôchodkový systém (1.pilier) funguje na princípe solidarity. Pracujúci odvádzajú časť svojej práce (platu) nepracujúcim aby tí nepomreli. Čím viac pracujúcich a menej nepracujúcich tým vyššie dôchodky, sociálne dávky atď.

zdroj obrázku: www.cas.sk

3. Zložené úročenie – Predpokladajme, že máte dnes 25 rokov, chceli by ste ísť do dôchodku v 65. roku života a chceli by ste mať mesačný dôchodok 500 eur zo svojich súkromných zdrojov (ešte k tomu dostanete z 2. a 3.piliera) . Predpokladajme, že sa plánujete dožiť aspoň 85. roku života. Vám stačí mesačne usporiť 45 eur. Ak máte 45 rokov a podobné požiadavky, tak potrebujete sporit mesačne takmer 200 eur.

Alternatívy bytia:

Veľa mojich kámošov v detstve chcelo byť Robocopom, Terminátorom a ja som tiež nechcel byť Homo Economicus. Dnes by som ním chcel byť,aj keď to nieje možné lebo nikdy nebudem vedieť získať všetky informácie o všetkých otázkach, v ktorých sa budem musieť za svoj život rozhodnúť. Ale skúsim sa na neho zahrať. Upozorňujem a dopredu sa ospravedlňujem, že budem nekorektný, drzý a nemorálny – typický homo economicus.

Som Homo economicus a viem, že dôchodký systém je neudržateľný. Rozumiem princípu fungovania 1. ,2. aj 3.piliera. Cieľ: Chcem si zabezpečiť dôchodok.

1. Z môjho príjmu nedokážem sporiť

Homo economicus – A) zvýšim príjem a budem si sporiť B) zrevidujem svoje náklady a budem sporiť C) nebudem sporiť a zmierim sa s tým, že na dôchodku nebudem mať štandard ani ako mám dnes

2. Som mladý, dôchodok je ďaleko. Potrebujem si užiť

Homo economicus – Vyčlením si peniaze na užívanie a časť peniazí, ktoré môžem sporiť.

3. Dôchodku sa nedožijem

Homo economicus – Priemerná dlžka dožitia je vyššia ako vek odchodu do dôchodku a preto pravdepodobnosť nedožitia sa dôchodku je mizivá. Začnem si sporiť.

4. Už som príliš starý, musel by som sporiť strašne veľa a to neutiahnem

Homo economicus – viď. 1

Bonus: Štát ako Homo Economicus

Čo by robil štát keby mal hľadieť nato aby neskrachoval a na dôchodky prerozdeľoval len dlhodobo udržateľné množstvo peňazí?

A) Zvýšim vek odchodu do dôchodku tak aby som udržal únosnú mieru pomeru pracujúci/dôchodcovia

B) Zachovám vek odchodu do dôchodku a budem postupne paušálne znižovať dôchodky tak aby som udržal stabilitu prerozdeľovania peňazí

C) Budem dovážať pracovnú silu zo zahraničia, ktorá bude vyvažovať ľudí odchádzajúcich do dôchodku a vyvažovať pomer pracujúci/dôchodcovia

D) Zachovám vek odchodu do dôchodku aj výšku dôchodku ale budem každý rok zvyšovať odvody tým, čo pracujú aby som udržal stabilitu prerozdeľovania peňazí.

Tento text nemá ambíciu byť analytický, môžete ho brať ako výzvu, spätnú väzbu alebo ako tragikomické čítanie na upršané popoludnie. Máte možnosť si vybrať, rovnako ako máte možnosť si vybrať spôsob akým sa zabezpečíte na dôchodok. Začnite si sporiť alebo skúste poraziť demografickú krivku :-)

Autorom textu je Pavel Oravec, finančný sprostredkovateľ pre spoločnosť Fincentrum a.s.