Stavebné sporenie v roku 2017 – oplatí sa?

Stavebné sporenie v roku 2017 oproti vlaňajšku nečaká mnoho zmien, no niektoré zmeny sa podpísali na jeho ne/výhodnosti. Ak sa rozhodujete využiť tento produkt v roku 2017 na prípadné sporenie si, tak som prepočítal jeho výhodnosť.

Na Slovensku ponúkajú stavebné sporenie tri sporiteľne. Z nespočetného množstva taríf som si na prepočet preto vybral tú, ktorá bude pravdepodobne pre potenciálneho sporiteľa najzaujímavejšia. Keďže sa snažím na blogu nerobiť reklamu produktom, tak názov sporiteľne a produktu nechám pod rúškom tajomstva. Šikovný užívateľ internetu si to aj tak vie svojpomocne vygoogliť.

POZNÁMKA: Najaktuálnejší prepočet stavebného sporenia pre rok 2018 nájdete v článku: Stavebné sporenie 2018

Zmeny v stavebnom sporení 2016 vs. 2017

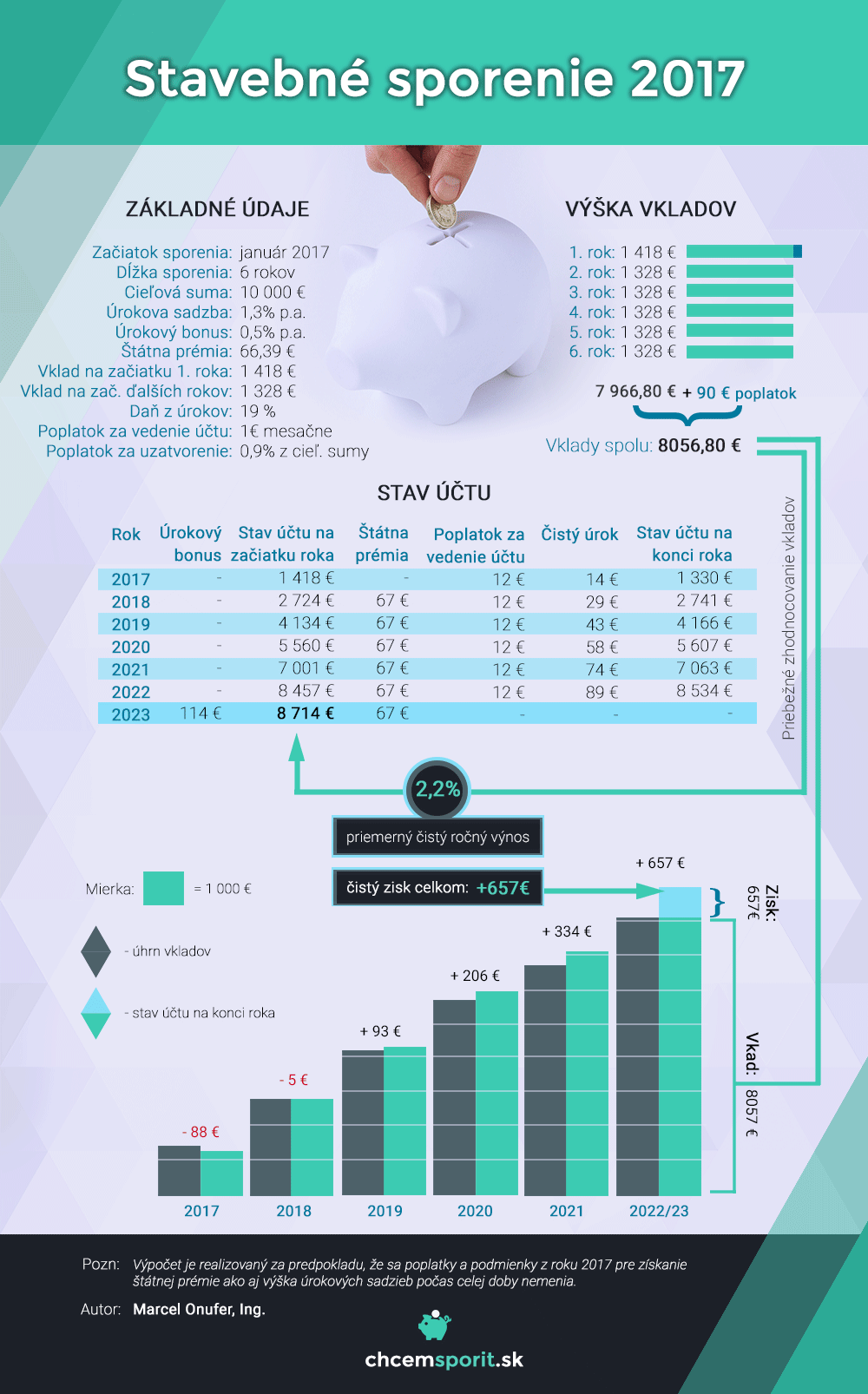

Pre pridelenie plnej štátnej prémie v roku 2017 je potrebné vložiť na účet stavebného sporenia počas nasledujúceho roku sumu 1327,80€. Vo výške štátnej prémie sa teda žiadne zmeny nekonali. Avšak zmeny sa konali v tarifách úrokových sadzieb. Tie šli nadol a pri niektorých stavebných sporeniach rapídne až na hodnotu okolo 1% p.a.

Ja som si pre výpočet preto vybral relatívne obstojnú tarifu s úrokovou sadzbou 1,3% p.a., ktorá navyše ponúka úrokový bonus 0,5% p.a. a to za podmienky, že sporiť vydržíte celých 6 rokov.

Koľko je možné „vytrieskať“ zo stavebného sporenia?

Ak chcem zistiť, koľko je možné maximálne „vytrieskať“ zo stavebného sporenia, tak musím vklady realizovať tak, že na začiatku každého zo 6-tich rokov vložím sumu, ktorá mi zabezpečí plnú štátnu prémiu.

Prepočet stavebného sporenia znázorňuje ako by mal vyzerať účet stavebného sporenia po 6-tich rokoch sporenia, za predpokladu, že počas tejto doby podmienky pre pridelenie štátnej prémie ako aj poplatky, daňová sadzba… ostanú zachované.

Zhodnotenie stavebného sporenia

Podľa môjho skromného názoru stavebné sporenie ako produkt, na ktorý sa dívame iba z pohľadu sporenia, stratilo na atraktivite. Produkt s viazanosťou na 6 rokov pri plnom zhodnotení (ktoré ozaj nie je tak ľahké dosiahnuť) sporiteľom sľúbi pri jednej z najlepších taríf len 2,2% priemerné čisté ročné zhodnotenie.

Ak by som sa dnes rozhodoval, či ako nezainteresovaný potenciálny sporiteľ využijem tento produkt, tak odpoveď by bola: Nie. Nad stavebným sporením ako takým však nelámem palicu, jeho využiteľnosť je v oblastí stavebných úverov a medziúverov na financovanie potrieb spojených s bývaním.

Pre koho je stavebné sporenie ešte dobré?

Pre ultra konzervatívnych sporiteľov, ktorým sa pri slove riziko roztrasú kolená, je tento produkt ľúbivý hlavne preto, že ho už poznajú. Pri týchto typoch sporiteľov o jeho výhodnosti v porovnaní s inými produktmi preto nemá zmysel lamentovať. Ak ste však otvorení novým možnostiam, tak sa pole vhodných alternatív za stavebko rozširuje napríklad o kolektívne investovanie.

Nástrahy a riziká

V budúcnosti štátna prémia nemusí byť prideľovaná vôbec, už sa o tom medzičasom diskutovalo v súvislosti s vysoko-príjmovými klientmi. Tiež sa povrávalo o nutnosti preukázať sporiteľni svoj príjem, čo u sporiacich produktov, keď zákazník časť svojich úspor „venuje“ banke, naberá „nonsensuálny“ rozmer!

Ďalšie riziko vidím v náraste inflácie, ktorá by tak zo stavebných sporení spravila ozaj prepadák.

„… a ako vnímate stavebné sporenie Vy?“

P.S.: „Ďakujem neznámej Katke zo Zvolena za zverejnenie úžasnej fotografie slovenskej desaťkorunáčky na ´free photos´ portáli“. :)

Čítajte aj:

- Investovanie ETF

- Stavebné sporenie – prepočet pre rok 2018

- Investovanie Pioneer – výhody a nevýhody

- Hypotéka pre mladých – zmeny v roku 2018 – daňový bonus

- 2. pilier – výhody a nevýhody

- 3. pilier – výhody a nevýhody

- Investičné životné poistenie – nesporte si v ňom!

- Tretí pilier – oplatí sa?

- Podielový fond – nástroj investovania!

{kind=link}